Sebuah panduan strategis untuk mencapai ketenangan finansial di dunia modern.

JEJAK DIGITAL YANG MELELAHKAN

Pernahkah Anda merasa gaji bulanan Anda seperti air yang mengalir di antara jari-jari, hilang entah ke mana sebelum akhir bulan tiba? Anda mungkin sudah mencoba berbagai aplikasi budgeting, mencatat setiap pengeluaran, bahkan membuat tabel Excel yang rumit. Namun, mengapa rasanya kekayaan tak kunjung mendekat, dan stres finansial justru semakin membelenggu?

Sebagai seorang arsitek digital yang juga seorang praktisi keuangan, saya telah menyaksikan langsung bagaimana banyak individu, bahkan yang berpenghasilan tinggi, bergulat dengan manajemen keuangan. Paradoksnya, di era di mana alat keuangan digital melimpah, banyak dari kita justru merasa semakin kewalahan. Artikel ini akan membongkar ‘mengapa’ di balik kegagalan umum dalam mengatur keuangan pribadi dan memberikan kerangka kerja strategis yang terbukti efektif. Mari kita selami lebih dalam untuk menemukan cara hidup yang lebih tenang secara finansial di dunia yang serba cepat ini.

MEMBEDAH ARSITEKTUR INTI KEUANGAN PRIBADI

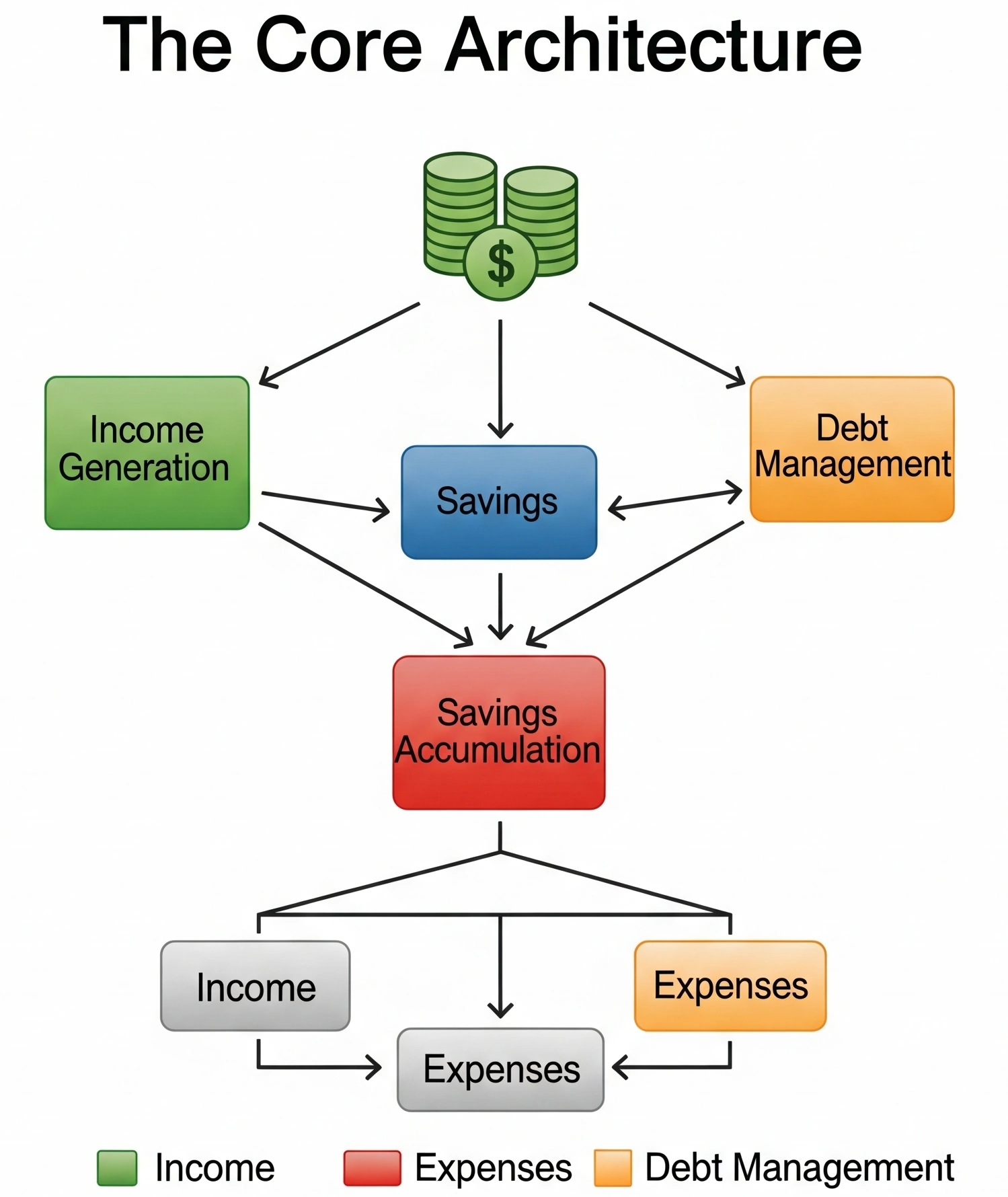

Untuk mengelola keuangan secara efektif, kita perlu memahami arsitektur dasarnya. Ini bukan sekadar tentang ‘uang masuk dan uang keluar’, melainkan sebuah sistem yang kompleks dengan berbagai komponen yang saling terkait. Empat pilar utama yang membentuk arsitektur inti keuangan pribadi adalah: Pendapatan, Pengeluaran, Tabungan, dan Utang. Setiap pilar memiliki peran krusial dalam menentukan kesehatan finansial Anda.

Pilar-pilar Utama Keuangan

- Pendapatan: Ini adalah semua uang yang Anda terima, baik dari gaji, bisnis sampingan, investasi, atau sumber lainnya. Memahami sumber dan stabilitas pendapatan adalah langkah pertama.

- Pengeluaran: Terbagi menjadi dua kategori utama: pengeluaran tetap (misalnya, sewa, cicilan, langganan bulanan) dan pengeluaran variabel (misalnya, makanan, hiburan, transportasi). Mengidentifikasi dan mengkategorikan pengeluaran adalah kunci untuk melihat ke mana uang Anda pergi.

- Tabungan: Ini adalah bagian dari pendapatan yang Anda sisihkan untuk tujuan masa depan. Tabungan dapat dibagi lagi menjadi dana darurat, tabungan jangka pendek (misalnya, liburan), dan tabungan jangka panjang (misalnya, pensiun, uang muka rumah).

- Utang: Ini adalah uang yang Anda pinjam dan harus dilunasi, seringkali dengan bunga. Utang bisa berupa utang konsumtif (misalnya, kartu kredit) atau utang produktif (misalnya, KPR, pinjaman bisnis). Manajemen utang yang bijak sangat penting untuk menghindari jebakan finansial.

Diagram di atas mengilustrasikan bagaimana keempat pilar ini saling berinteraksi. Pendapatan Anda mengalir ke pengeluaran, tabungan, dan pembayaran utang. Keseimbangan antara pilar-pilar ini menentukan apakah Anda membangun kekayaan atau justru terperosok ke dalam masalah finansial. Memahami struktur ini adalah fondasi untuk setiap strategi manajemen keuangan yang efektif.

MEMAHAMI EKOSISTEM IMPLEMENTASI BUDGETING DAN TANTANGANNYA

Di era digital ini, ekosistem alat budgeting sangatlah melimpah. Mulai dari aplikasi seluler yang canggih hingga spreadsheet yang dapat disesuaikan, janji untuk memudahkan pengelolaan keuangan terdengar sangat menarik. Namun, terlepas dari ketersediaan alat-alat ini, mengapa banyak dari kita masih kesulitan untuk patuh pada anggaran yang telah dibuat? Tantangan adopsi budgeting seringkali lebih bersifat psikologis dan perilaku daripada teknis.

Hambatan Umum dalam Budgeting

Infografis di atas menyoroti beberapa hambatan umum:

- Kurangnya Disiplin dan Konsistensi: Ini mungkin tantangan terbesar. Membuat anggaran adalah satu hal, tetapi mematuhinya setiap hari, minggu, dan bulan membutuhkan disiplin yang tinggi.

- Pengeluaran Tak Terduga: Hidup penuh kejutan. Biaya darurat atau pengeluaran tak terduga seringkali menggagalkan anggaran yang paling ketat sekalipun, menyebabkan frustrasi dan menyerah.

- Alat Pelacak yang Rumit: Meskipun banyak aplikasi canggih, antarmuka yang terlalu kompleks atau proses pencatatan yang memakan waktu dapat membuat pengguna enggan untuk terus menggunakannya.

- Pengeluaran Emosional: Belanja seringkali dipicu oleh emosi—stres, kebosanan, atau keinginan untuk dihargai. Pengeluaran impulsif semacam ini sulit dikendalikan hanya dengan angka di spreadsheet.

- Tujuan yang Tidak Realistis: Menetapkan anggaran yang terlalu ketat atau tujuan tabungan yang tidak realistis dapat menyebabkan kegagalan dan demotivasi.

Sebagai seorang profesional yang telah melihat berbagai implementasi sistem, saya menyadari bahwa teknologi saja tidak cukup. Sebuah sistem, bahkan yang paling canggih sekalipun, akan gagal jika tidak selaras dengan perilaku dan psikologi penggunanya. Tantangan dalam budgeting bukan hanya tentang ‘apa’ yang harus dilakukan, tetapi ‘bagaimana’ kita bisa tetap termotivasi dan adaptif di tengah dinamika keuangan pribadi yang seringkali tidak terduga.

SIMULASI PROYEK – KETIKA “DIGITAL DETOX” GAGAL TOTAL

Latar Belakang dan Implementasi Awal

Saya ingat betul sebuah proyek yang saya pimpin beberapa tahun lalu, yang saya sebut “Proyek Keuangan Ideal”. Tujuannya sederhana: membantu klien, Budi, seorang manajer muda berpenghasilan cukup tinggi, untuk meningkatkan fokus dan well-being keuangannya. Budi sangat termotivasi untuk memperbaiki keuangannya dan berinvestasi pada aplikasi budgeting premium yang menjanjikan pelacakan otomatis, kategori pengeluaran cerdas, dan laporan visual yang indah.

Awalnya, Budi sangat antusias. Setiap transaksi tercatat rapi, dan ia merasa memegang kendali penuh. Namun, setelah tiga bulan, ia datang kepada saya dengan frustrasi yang mendalam. ‘Aplikasi ini hebat, tapi kenapa saya selalu merasa gagal?’ tanyanya.

Mengapa Tidak Berhasil?

Screenshot di atas adalah cuplikan dari dashboard aplikasi Budi. Anda bisa melihat lingkaran merah menyoroti ‘Budget Overrun’ yang signifikan pada kategori ‘Hiburan’. Panah merah lainnya menunjuk ke notifikasi ‘Savings Goal Missed’. Meskipun aplikasinya canggih, Budi terus-menerus melebihi anggarannya di beberapa kategori, terutama yang terkait dengan gaya hidup sosialnya.

Apa yang terjadi? Budi telah menetapkan anggaran yang terlalu ketat untuk pengeluaran variabel seperti hiburan dan makan di luar. Ia juga memiliki ekspektasi yang tidak realistis tentang berapa banyak yang bisa ia tabung setiap bulan, mengingat gaya hidupnya. Aplikasi itu sendiri, meskipun secara teknis sempurna, tidak memperhitungkan faktor psikologis dan perilaku Budi. Setiap kali ia melebihi anggaran, ia merasa bersalah, yang ironisnya, justru memicu perilaku pengeluaran impulsif lebih lanjut sebagai bentuk ‘penghiburan’. Ia terjebak dalam lingkaran setan: merasa gagal, belanja untuk merasa lebih baik, lalu merasa lebih gagal lagi.

Pelajaran Penting yang Dipetik

Pelajaran dari kasus Budi sangat jelas: alat budgeting terbaik sekalipun tidak akan berfungsi jika tidak disesuaikan dengan realitas perilaku dan psikologi individu. Ini bukan tentang kesempurnaan dalam pelacakan angka, tetapi tentang membangun kebiasaan yang berkelanjutan dan realistis.

MOMEN ‘KODE TERBUKA’ – JEBAKAN PSIKOLOGIS DI BALIK ANGKA

Kegagalan Proyek Keuangan Ideal Budi membuka ‘kode terbuka’ yang mendasari banyak masalah keuangan pribadi: jebakan psikologis di balik angka-angka. Kebanyakan aplikasi budgeting dan nasihat keuangan tradisional berfokus pada logika murni: catat pendapatan, kurangi pengeluaran, sisihkan sisanya. Namun, mereka seringkali mengabaikan aspek emosional dan perilaku manusia yang jauh lebih kompleks.

Keuangan Adalah Psikologi

Wawasan orisinalnya adalah ini: manajemen keuangan bukanlah sekadar matematika, melainkan psikologi yang disamarkan sebagai matematika. Otak kita tidak selalu membuat keputusan finansial yang rasional. Kita rentan terhadap bias kognitif, seperti:

- Bias Pengeluaran Saat Ini (Present Bias): Kecenderungan untuk lebih menghargai kepuasan instan daripada keuntungan masa depan yang lebih besar. Ini yang membuat kita sulit menabung dan mudah tergoda diskon.

- Efek Bingkai (Framing Effect): Cara informasi disajikan dapat memengaruhi keputusan kita. Misalnya, ‘hemat Rp50.000’ lebih menarik daripada ‘bayar Rp50.000 lebih sedikit’.

- Akuntansi Mental (Mental Accounting): Kita cenderung mengkategorikan uang secara berbeda (misalnya, ‘uang liburan’ vs. ‘uang tagihan’), meskipun semua uang itu sama. Ini bisa menyebabkan kita boros di satu kategori sambil sangat hemat di kategori lain.

- Overconfidence Bias: Keyakinan berlebihan pada kemampuan kita untuk mengendalikan pengeluaran atau memprediksi pasar.

Gambar di atas mengilustrasikan bagaimana pikiran kita bisa terjerat dalam kompleksitas angka, sementara pemicu emosional menarik kita ke arah pengeluaran yang tidak bijak. Ini adalah pertarungan internal antara logika dan emosi. Memahami jebakan-jebakan psikologis ini adalah langkah krusial untuk merancang strategi keuangan yang benar-benar efektif. Kita tidak bisa hanya mengandalkan kemauan; kita perlu merancang sistem yang mengakomodasi—bahkan memanfaatkan—kecenderungan perilaku kita.

FRAMEWORK AKSI ADAPTIF – ARSITEKTUR KESADARAN DIRI

Mengingat jebakan psikologis yang kita hadapi, solusi untuk mengatur keuangan bulanan tidak bisa hanya reaktif. Oleh karena itu, kita perlu sebuah framework aksi adaptif yang memungkinkan kita merancang lingkungan keuangan dan kebiasaan kita secara proaktif. Saya menyebutnya ‘Arsitektur Keuangan Resilien’.

Gambar di atas adalah metafora untuk pendekatan kita. Ini adalah tentang membangun fondasi keuangan yang kokoh, lapis demi lapis, yang mampu menahan guncangan dan mendukung tujuan jangka panjang Anda. Framework ini memiliki tiga pilar utama:

1. Desain Anggaran Berbasis Perilaku (Behavioral Budgeting Design):

Ini adalah tentang membuat anggaran yang sesuai dengan Anda, bukan sebaliknya.

- Anggaran Fleksibel (Zero-Based Budgeting Adaptif): Alih-alih membatasi diri secara kaku, alokasikan setiap rupiah pendapatan Anda ke kategori tertentu (pengeluaran, tabungan, utang) pada awal bulan. Namun, berikan ruang untuk fleksibilitas di kategori variabel. Jika Anda sering makan di luar, alokasikan lebih banyak di sana daripada memaksakan diri untuk tidak makan di luar sama sekali.

- Aturan 50/30/20 yang Adaptif: Alokasikan 50% pendapatan untuk kebutuhan (needs), 30% untuk keinginan (wants), dan 20% untuk tabungan/pelunasan utang. Sesuaikan persentase ini dengan kondisi Anda. Ini memberikan struktur tanpa terlalu kaku.

- Otomatisasi Tabungan dan Investasi: Otomatiskan transfer uang ke rekening tabungan atau investasi segera setelah gaji masuk. Ini memanfaatkan inersia dan menghilangkan kebutuhan akan keputusan harian.

2. Latihan Kesadaran Finansial (Financial Mindfulness Practice):

Ini adalah tentang melatih otot mental Anda untuk hadir.

- Jeda Pengeluaran (24-Hour Rule): Untuk pembelian non-esensial di atas nilai tertentu (misalnya, Rp100.000), tunda pembelian selama 24 jam. Ini memberi waktu bagi emosi untuk mereda dan memungkinkan keputusan yang lebih rasional.

- Jurnal Pengeluaran Sadar: Alih-alih hanya mencatat angka, tuliskan bagaimana perasaan Anda saat melakukan pengeluaran tertentu. Apakah itu kebutuhan atau keinginan? Apakah itu membawa kebahagiaan jangka panjang?

- Visualisasi Tujuan: Buat papan visi atau gunakan aplikasi yang secara visual melacak kemajuan Anda menuju tujuan tabungan. Melihat kemajuan dapat sangat memotivasi.

3. Bangun Batasan dan Sistem Pendukung (Build Boundaries & Support Systems):

Ini adalah tentang mengelola ekspektasi orang lain.

- Pisahkan Rekening: Miliki rekening terpisah untuk pengeluaran harian, tabungan, dan investasi. Ini menciptakan batasan mental yang jelas untuk setiap tujuan uang.

- Diskusikan Keuangan dengan Pasangan/Keluarga: Jika berlaku, libatkan orang terdekat dalam diskusi keuangan untuk membangun pemahaman dan dukungan bersama.

- Cari Akuntabilitas: Bergabunglah dengan komunitas keuangan online atau temukan teman yang memiliki tujuan serupa untuk saling mendukung dan bertanggung jawab.

- Edukasi Diri Berkelanjutan: Terus pelajari tentang investasi, pajak, dan strategi keuangan lainnya. Pengetahuan adalah kekuatan.

Framework Arsitektur Keuangan Resilien ini bukan daftar tugas yang harus diselesaikan, melainkan sebuah filosofi. Ini adalah tentang secara sadar memilih bagaimana Anda berinteraksi dengan uang, bukan hanya bereaksi terhadapnya. Pada akhirnya, ini adalah investasi dalam kedamaian finansial Anda, dan seperti investasi lainnya, membutuhkan konsistensi dan adaptasi.

MASA DEPAN KETENANGAN DI ERA DIGITAL & BIO PENULIS

Di tengah dinamika ekonomi yang terus berubah, kemampuan untuk mengelola keuangan pribadi secara efektif bukan lagi sekadar keterampilan, melainkan sebuah keharusan. ‘Cara Efektif Mengatur Keuangan Bulanan’ bukan hanya tentang angka di spreadsheet, tetapi tentang membangun fondasi psikologis dan perilaku yang kuat. Ini adalah tentang merebut kembali kendali atas masa depan finansial kita, membangun resiliensi, dan menemukan ketenangan di tengah ketidakpastian.

Masa depan manajemen keuangan akan semakin terintegrasi dengan teknologi yang lebih cerdas, yang tidak hanya melacak angka tetapi juga memahami dan mendukung perilaku kita. Kita akan melihat lebih banyak alat yang dirancang dengan prinsip keuangan perilaku—bukan untuk menarik perhatian, tetapi untuk membantu kita membuat keputusan uang yang lebih bijak. Namun, pada akhirnya, teknologi hanyalah alat. Kekuatan sebenarnya untuk hidup lebih tenang secara finansial terletak pada kesadaran diri kita, pada kemampuan kita untuk memilih bagaimana kita merespons dunia keuangan di sekitar kita. Dengan menerapkan framework Arsitektur Keuangan Resilien, kita tidak hanya akan menjadi individu yang lebih stabil secara finansial, tetapi juga menjadi arsitek yang lebih bijaksana dalam membangun kehidupan yang berkelimpahan.

Ditulis oleh [Admin], seorang praktisi keuangan dengan 10 tahun pengalaman dalam perencanaan finansial dan implementasi solusi teknologi keuangan. Dengan latar belakang yang kuat dalam memahami interaksi manusia dengan sistem kompleks, ia kini berfokus pada bagaimana teknologi dapat diintegrasikan secara etis dan bermanfaat untuk meningkatkan kesejahteraan finansial individu. Terhubung di LinkedIn.